4.6.1 Costos de mantenimiento.

Ejemplos:

Conclusion:

Conclusion:

Importancia de los Costos de Mantenimiento El manejo adecuado de los costos de Mantenimiento puede ayudar a vislumbrar para muchas empresas la barrera entre la competitividad y la ruina, como ha sido el caso de empresas que han perpetuado anacrónicos equipos y las que han innovado tecnológicamente sin estar preparadas para el reto de asimilar los nuevos conocimientos y procesos.

4.6.2 Costos de Pedido

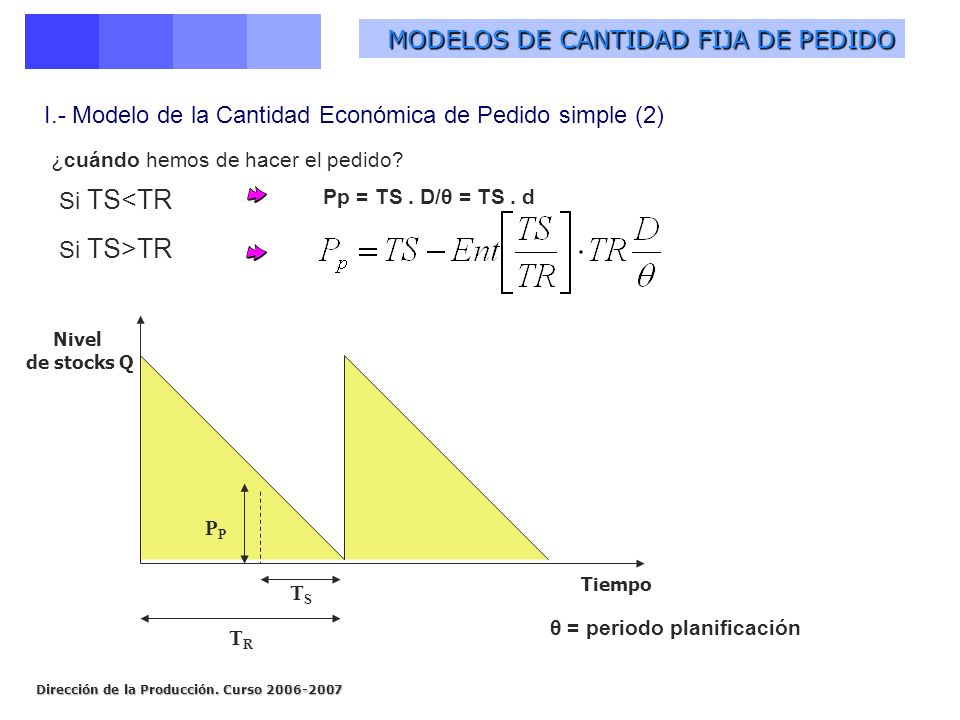

Una de las herramientas que se utilizan para determinar el monto óptimo de pedido para un artículo de inventario es el modelo de la cantidad económica de pedido (CEP). Tiene en cuenta los diferentes costos financieros y de operación y determina el monto de pedido que minimice los costos de inventario de la empresa.

El modelo de la cantidad económica de pedido se basa en tres supuestos fundamentales, el primero es que la empresa conoce cuál es la utilización anual de los artículos que se encuentran en el inventario, segundo que la frecuencia con la cual la empresa utiliza el inventario no varía con el tiempo y por último que los pedidos que se colocan para reemplazar las existencias de inventario se reciben en el momento exacto en que los inventarios se agotan.

Ejemplos:

Conclusion:

La cantidad económica de pedido busca encontrar el monto de pedido que reduzca al mínimo el costo total del inventario de la empresa.

4.6.3 Costos de Escasez.

Este costo corresponde al monto de las ventas perdidas como consecuencia de la falta de inventario, del costo de detención de la producción, de gastos suplementarios o del costo de los trabajos administrativos suplementarios. El costo de la escasez se considera uno de los más difíciles evaluar.

El modelo EOQ con faltantes al igual que el modelo sin déficit es de modalidad de compras y rigen los mismos postulados, sin embargo su diferencia radica en que en este modelo si se admiten faltantes, es decir, cuando nos quedamos sin inventario y aun se necesitan más cantidades para satisfacer la demanda.

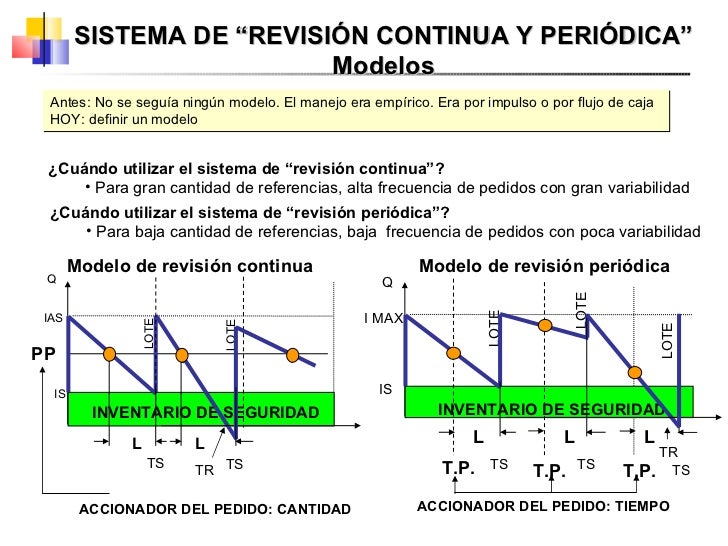

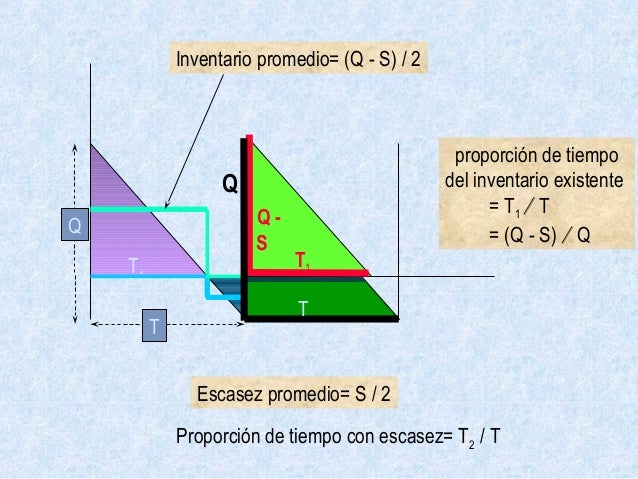

En la siguiente gráfica se muestra el comportamiento del modelo EOQ con faltantes relacionando la cantidad a pedir vs el tiempo.

D: demanda

Q: Cantidades a pedir.

Imax: Inventario máximo.

S: Cantidades faltantes

T1: Tiempo en el cual se agota el inventario máximo en relación a la demanda.

T2: Tiempo en el cual no existe inventario para satisfacer a la demanda.

A partir de la gráfica podemos concluir que al realizar un pedido para obtener el inventario máximo, transcurre un tiempo T1 para que este se agote de acuerdo a la demanda. Una vez que nuestro inventario esta en cero, llega un tiempo T2 en el cual no existe inventario y se presentan faltantes (S) para satisfacer la demanda, representándonos el tiempo de espera para realizar otro pedido y obtener nuevamente inventario.

Analizando los costos en los cuales incurre el presente modelo, encontramos semejanzas con el modelo anterior debido a que presenta: el costo de adquisición (Cu) de acuerdo a la cantidad solicitada, el costo que implica realizar un pedido (Cp), el costo de mantener guardado los inventarios (Cmi). No obstante, encontramos un nuevo costo relacionado con el déficit, denominado costo por faltantes (Cf).

Los costos por faltantes son aquellos que se presentan cuando nos hemos quedado sin inventario, como son los costos por la falta de utilidad generada a causa de la insatisfacción de la demanda. Por lo cual debemos administrar de forma adecuada nuestros inventarios, de tal manera que no nos quedemos sin existencia del mismo y podamos programar a tiempo la solicitud de un nuevo pedido.

Sin olvidar mencionar que para hallar el costo de mantener los inventarios debemos calcular el área bajo la curva de la zona azul y para el costo faltante se calcula el área morada bajo la curva.

De acuerdo a lo mencionado anteriormente, la expresión que representa el modelo de cantidad económica de pedido (EOQ) es la siguiente:

Ejemplos:

Conclusión:

El costo es un aspecto de la escasez. Los bienes que tienen mayor costo son los más escasos; los bienes más costosos son los que alcanzan el mayor precio. Para esta noción del costo la única hipótesis esencial es la escasez de los medios de producción.

4.6.4 Sistema de Clasificación ABC

Conclusión:

El costo es un aspecto de la escasez. Los bienes que tienen mayor costo son los más escasos; los bienes más costosos son los que alcanzan el mayor precio. Para esta noción del costo la única hipótesis esencial es la escasez de los medios de producción.

4.6.4 Sistema de Clasificación ABC

El sistema de control A B C nos muestra como manejar el inventario de acuerdo con la clasificación de prioridades,ésta puede realizarse de tres diferentes formas;de acuerdo al costo de unitario,de acuerdo al costo total de existencia y de acuerdo al orden de requerimientos sin tener presente el costo.Cada una de ellas serán ampliadas más adelante,observando que en cualquiera de las tres se subdivide en los grupos A,B,y C.

Pueden observarse diferentes técnicas que mejoren los métodos de trabajo especialmente en el área de producción una de ellas es el análisis ABC, también llamado respuesta de esfuerzo, análisis de respuesta ó análisis de estructura de dos fenómenos.

"Esta técnica se utiliza especialmente en:Gestión de stock, análisis de productos, análisis de ventas, análisis de clientes, entre otros"

Este sistema pretende que el costo y el manejo del inventario disminuyan.Además puede proporcionar una rotación de inventario más frecuente incremento en las ventas y reducción de sistemas de trabajo que disminuirán costos.

"La filosofía delsistema dice:Muchas veces cuesta más el control que lo que vale lo controlado."Por esta razón sugiere clasificar según la importancia y consumo, así:

A: Son aquellos que requieren mayor control por su costo de adquisición y por el costo de tenerlo en inventario, por su aporte directo a las utilidades y por ser material importante dentro del trabajo fundamental.Generalmente un pequeño número de elementos pertenece a este grupo y los pedidos se realizan por cantidades exactas o con base en las solicitudes hechas por los clientes.

B: Los que no son tan necesarios como los anteriores por costos, por utilidad y por el control que se ejerce sobre ellos.Para la realización de pedidos debe calcularse la cantidad óptima de pedido.

C: Artículos que requieren poca inversión por ser de poca importancia en la elaboración del producto final, requiriendo revisión sencilla sobre las existencias, pero que serán suficientes para lo requerido finalmente.Puede mantenerse una cantidad considerable en bodega, se procura no sobrepasar ni estar por debajo de los que debe mantener de existencia.

Para la clasificación de los artículos dentro del análisis ABC pueden observarse varios aspectos:

Valor anual en dinero de las transacciones para un artículo.

Costo unitario.

Escasez del material utilizado para la fabricación de ese artículo.

Disponibilidad de recursos, fuerza de trabajo e instalaciones para producir el artículo.

Tiempo necesario de obtención.

Requerimientos de almacenamiento para un artículo.

Costo de escasez del artículo.

Volatilidad del diseño de ingeniería".

El análisis ABC puede observarse con un solo criterio o con múltiples.En el primer caso se separan los artículos en tres grupos de acuerdo a su consumo anual: A Elevado, B intermedio y C bajo.Siendo “A” el 20%,que representa el 65% del consumo anual, “B” el 30% que representa el 30% de los artículos y el 25% del consumo anual y “C” el 50% que representa el 10% del consumo anual.Sin olvidar que estos porcentajes no son constantes en todas las empresas.

Ejemplos:

Artículos A: Control severo, archivos completos, revisiones periódicas por personal de alto nivel, estrecho seguimiento para reducir los tiempos muertos, etc.

- Artículos B: Controles normales, con buenos archivos y atención regular.

- Artículos C: Controles sencillos, sin archivos, sino simples anotaciones sobre reabatecimiento, importantes existencias y pedidos para evitar agotamiento de Stocks.

Los criterios porcentuales respecto a la "valorozación" son:

Ítems Clase A = 74% del total de las ventas

Ítems Clase B = 21% del total de las ventas

Ítems Clase C = 5% del total de las ventas

El paso siguiente es generar la valorización total de los inventarios (demanda anual * valor del artículo):

El siguiente paso es determinar la participación porcentual, y esta se acumula. luego se ordena de mayor a menor porcentaje del valor total. por ejemplo: porcentaje del valor total del ítem 1 = $150.000.000 / $2.388.110.

Luego se ordena de mayor a menor, según el porcentaje del valor total y se acumula el porcentaje.

Por último se agrupan teniendo en cuenta el criterio definido:

Conclusion:

La clasificación es una de las mejores medidas de control interno de inventarios, dado que de aplicarse correctamente puede permitir mantener el mínimo de capital invertido en stock, entre muchos otros beneficios.

Conclusion:

La clasificación es una de las mejores medidas de control interno de inventarios, dado que de aplicarse correctamente puede permitir mantener el mínimo de capital invertido en stock, entre muchos otros beneficios.

4.6.5 Modelo de pedido Periódicos.

Ejemplos:

Conclusion:

Una de sus ventajas potenciales es que permite combinar ordenes a un mismo proveedor.

Conclusion:

Una de sus ventajas potenciales es que permite combinar ordenes a un mismo proveedor.

4.6.6 Modelo de pedido Simple.

Ejemplos:

Conclusión:

Los inventarios representan bienes destinadas a la ventas en el curso normal de los negocios.

VIDEO: link https://www.youtube.com/watch?v=M_DuJTpQOiA